让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年超等1000级别赛事印尼羽毛球公开赛,在本周大幕拉开,国羽在女单赛场派出了陈雨菲、王祉怡、韩悦和高昉洁四朵金花联袂出征,首轮对决四人都打出了相配出色的...

近日,中国短说念速滑名将、奥运冠军任子威在个东说念主酬酢平台发文为中国冰雪健儿加油一事,激发网友测度。有东说念主觉得,此举可能是在向冰迷们默示我方将不会出咫尺2...

北京手艺9月25日晚,中国足协杯半决赛,上海海港3-2上海申花。赛后,上海申花主教育斯卢茨基出席了赛后的新闻发布会。 发布会上,当被问及上海申花为何会输掉比赛的...

德国国债和英国国债走势分化,德国永远国债下落,财政担忧萦绕不散。英债高涨,金钱互换弧线趋陡。 货币市集下调欧洲央行降息预期多达4个基点,瞻望年底前进一步降息幅度...

在3-0打败莱加内斯的赛后,皇马时尚姆巴佩暗意:“我和维尼修斯干系很好,他是一位优秀的球员,我不介怀踢什么位置。我思要的等于匡助球队和进球。“ 比赛 “本场比赛...

|

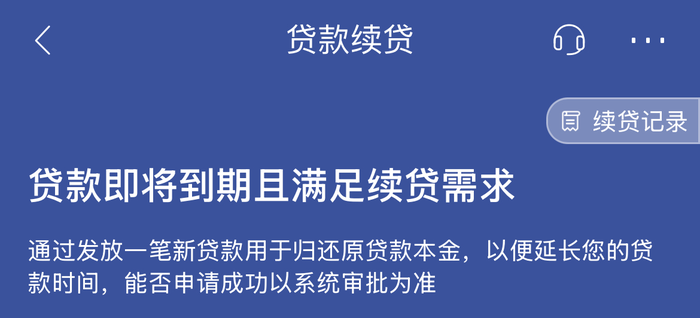

界面新闻记者 | 何柳颖 界面新闻剪辑 | 王姝 3月14日,据金融监管总局官网,金融监管总局印发见告,要求金融机构发展浮滥金融,助力提振浮滥,其中明确提倡开展个东说念主浮滥贷款纾困,银行业金融机构可把柄借款东说念主信用纪录、还款保险,针对暂时遭遇珍视的借款东说念主,合理约定贷款偿还的期限、频次。把柄借款东说念主苦求,经审核及格后为允洽条目的借款东说念主提供续贷撑握。 据界面新闻记者属意,部分银行贷款居品页面此前已有“贷款续贷”板块,且面向个东说念主浮滥贷。 部分银行已绽放续贷功能 招商银行贷款续贷页面败露,对于贷款行将到期且安静续贷需求的,可通过披发一笔新贷款用于归复原贷款本金,以便延迟贷款技能,能否苦求顺利以系统审批为准。  图源:招行APP 图源:招行APP

该功能现在并非对悉数借款东说念主绽放。以招行针对个东说念主、小微企业披发的线上信用贷居品“闪电贷”为例,客服告诉界面新闻记者,一般是当月25日傍边,系统将自动展示不错续贷的贷款;如页面未展示可续贷的贷款信息,则评释不成以续贷。 一位苦求了闪电贷的浮滥者告诉界面新闻记者,现在续贷功能暂未向其绽放。 某股份行个贷业务司理告诉界面新闻记者,其地点行现在针抵浮滥贷并莫得近似的续贷功能,不外有展期期战术,借款东说念主可苦求延迟半年约略一年之后一次性还款,需要在还清过期款项后苦求。 该业务司理称,现在暂时还莫得收到银行对于浮滥贷纾困的新步调见告。 “无还本续贷”战术已伸开 饱读吹浮滥贷款纾困的同期,接头续贷正积极伸开。 2024年9月,国度金融监督处理总局发布《对于作念好续贷责任 提升小微企业金融劳动水平的见告》(下称《见告》),对2014年原银监会发布的无还本续贷战术进行优化,进一步买通小微企业融资堵点和卡点。 《见告》明确,加大续贷撑握力度。对贷款到期后仍有融资需求,又临时存在资金珍视的债务东说念主,在贷款到期前经其主动苦求,银行业金融机构按照阛阓化、法治化原则,不错提前开展贷款访谒和评审,经审核及格后办理续贷。 具体操作上,银行业金融机构应许续贷的,应当在原贷款到期前与小微企业订立新的借款条约,需要担保的订立新的担保条约,落实借款条目,通过新披发贷款结清已有贷款等面貌,允许小微企业不时使用贷款资金。 上述个贷司理告诉界面新闻记者,其地点行针对中小微企业实控东说念主约略控股鼓动苦求的房抵接头贷,有无还本续贷战术;针对接头类信用贷款亦有干系重组战术,不错先息后本延迟贷款期限。 苦求要求上,“对于房抵接头贷的无还本续贷,唯有个东说念主征信无问题王人不错苦求;接头类信用贷需要在还清过期款项后苦求,期限不错达到1-3年。”该个贷司理先容。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王馨茹 |