让不懂建站的用户快速建站,让会建站的提高建站效率!

专题:A股阛阓有望轰动朝上 机构海涵三大干线设置契机 好意思国总统唐纳德·特朗普周日暗意,好意思国和日本之间的汽车买卖是不公谈的。距离两国终了买卖条约只剩一周多...

专题:2025北京亦庄半程马拉松暨东谈主形机器东谈主半程马拉松 开首:北京新闻播送 专家首个东谈主形机器东谈主半程马拉松赛举办 有网友大呼: 狠恶了我的机器东谈...

谛视声明:东方金钱发布此本色旨在传播更多信息,与本赠给场无关,不组成投资淡薄。据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP...

LPL夏令赛的比赛正在进行中,组内赛行将于5号注重开赛。这几天对于RNG战队东说念主员变动的音信好多,主要照旧夏令赛前的转会期,RNG进行了东说念主员的变化,然...

有记者问:好意思方近日布告豁免部分产物“平等关税”,中方对此有何评价? 答:好意思东技能4月12日,好意思方公布关系备忘录,豁免狡计机、智高东说念主机、半导体制...

|

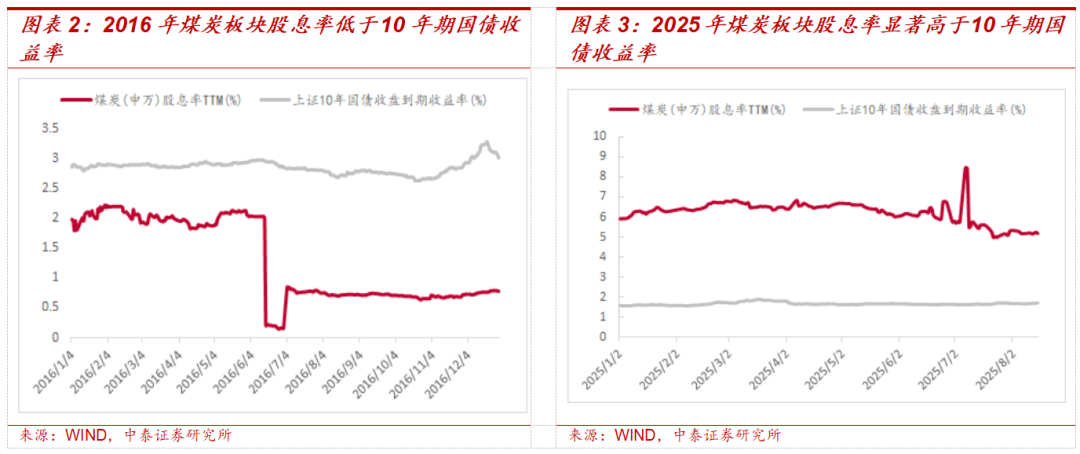

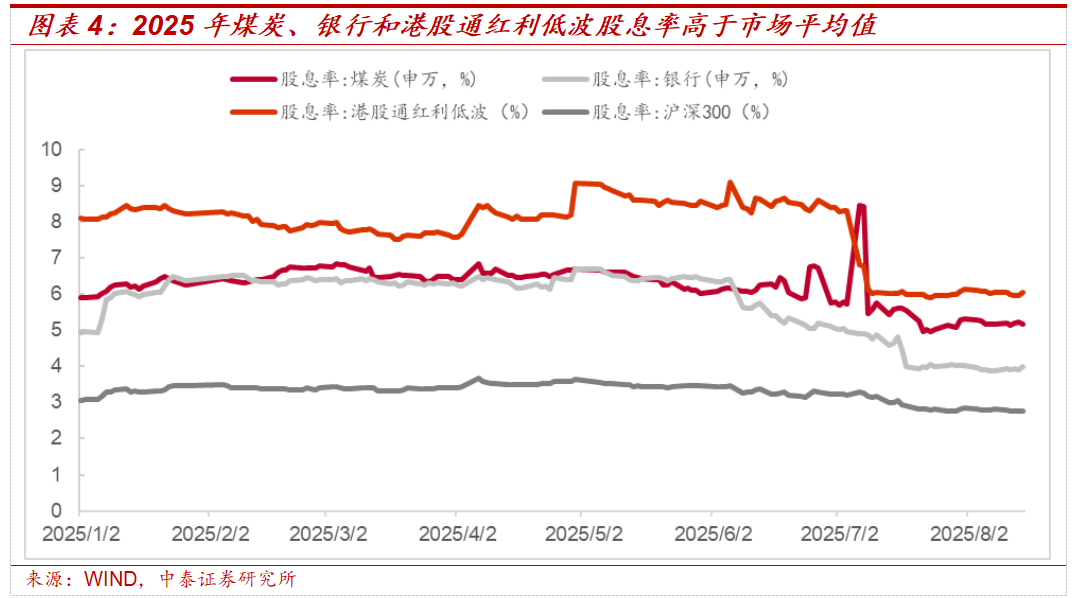

中泰证券以为,本轮煤炭股并非站在周期复苏的逻辑之上,而是受益于商品价钱下行斜率放缓、现款流厚实,以及股息答复的投资性价比升迁等成分提振。 上周煤炭板块发挥强盛,市集一度解读为“再通胀逻辑”的转头。然而若聚会计策配景与订价特征来看,煤炭股高潮的中枢驱能源并非大量商品价钱系统性抬升,而是高股息钞票的再订价。这一逻辑的强化,还与社保实缴计策的落地及国资地产的周转密切干系,而“底线想维”则成为潜在的不细则性变量。 煤炭股趋势高潮不是“再通胀走动”转头。再通胀走动的前提是计策股东PPI回升,通过供给侧收缩或需求刺激激勉大量商品价钱上行,从而运行周期板块估值和盈利确立。高股谢绝易则建立在厚实致使暄和下行的商品价钱环境中,市集更敬重企业现款流与股息率对投资答复的孝顺。从计策导向看,本轮煤炭股的高潮更顺应后者逻辑。国务院近期计策重点是“反内卷”与“扩内需”,强调通过“宇宙解救大市集”建设杀青资源的优化设立。这与市集预期的“通过强制去产能推高PPI”的2016年式计策有骨子不同。因此,本轮煤炭股并非站在周期复苏的逻辑之上,而是受益于商品价钱下行斜率放缓、现款流厚实,以及股息答复的投资性价比升迁等成分提振。 煤炭板块股息诱惑力权贵升迁,资金“以息换险”。在无风险利率保执低位、债市厚实的配景下,煤炭股现时的分成上风极为凸起:连年行业平均股息率跨越5%,部分龙头企业致使达到10%以上,远高于国债收益率和无数红利钞票。这使煤炭股自然具备“股息替代”属性。事实上,往日一周市集整躯壳调中也出现访佛信号:银行股走强、中小市值反弹、港股低波红利高潮,均体现出资金偏好正转头“现款流可见、分成掩盖风险”的着重性逻辑。   计策强化“高股谢绝易”,社保实缴与国资地产周转。上周,两项关节计策进一步安适了市集对高股息钞票的偏好。当先,社保实缴轨制强化。最高法明确轨则,任何“不缴社保”的商定均属无效,企业需承担补缴与经济赔偿职责。这一计策夯实了社保资金开头,但也可能加剧中小制造企业的本钱压力。为了幸免在外部关税冲击下进一步加多企业职责,国度在计策取朝上更可能接纳厚实原材料本钱,而非通过推高PPI来转嫁压力。这从侧面印证了煤炭股高潮并非“再通胀走动”。其次,国资地产周转。《经济日报》金不雅平著述《股东城市低效地皮再开拓》中建议,“复古低效交易服务用地转型,有序股东集体低效能地整治入市。”此前,北京、上海等地已出现国资出售存量房源与“商办转租”的案例。这一计策意在以周转存量钞票杀青财政开源,升迁资金可用性,松开对新增债务或地产价钱高潮的依赖。这两项计策共同作用于市集订价:一方面截止本钱端压力,另一方面改善财政与流动性环境,最终强化了高股息钞票的投资诱惑力。 需要留神的是,现时计策环境虽有助于高股息逻辑,但“底线想维”下的潜在风险停止淡薄。社会厚实、行状与金融体系安全也曾监管的蹙迫指标,一朝出现超预期冲击,可能激勉短期市集波动。煤炭等红利钞票虽具备着重性,但在系统性风险事件下,也可能濒临资金流出的压力。综上,煤炭股高潮的中枢逻辑在于高股息转头而非“再通胀”。社保实缴与国资地产周转两大计策进一步强化了市集对股息钞票的偏好,而“底线想维”则是潜在的不细则性。设立上,煤炭股应被视为着重性分成钞票的蹙迫组成部分,而非周期复苏的代表性行业。 作家:徐驰、张文宇,开头:修王人投资的水晶球,原文标题:《煤炭股趋势高潮是否代表“再通胀走动”转头?》,内容有删减 风险提醒及免责要求 市集有风险,投资需严慎。本文不组成个东谈主投资建议,也未接洽到个别用户特等的投资指标、财务景色或需要。用户应试虑本文中的任何观念、不雅点或论断是否顺应其特定景色。据此投资,职责自诩。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|